星源卓镁:将持续关注人形机器人行业技术发展趋势 部分限售股将于15日上市流通

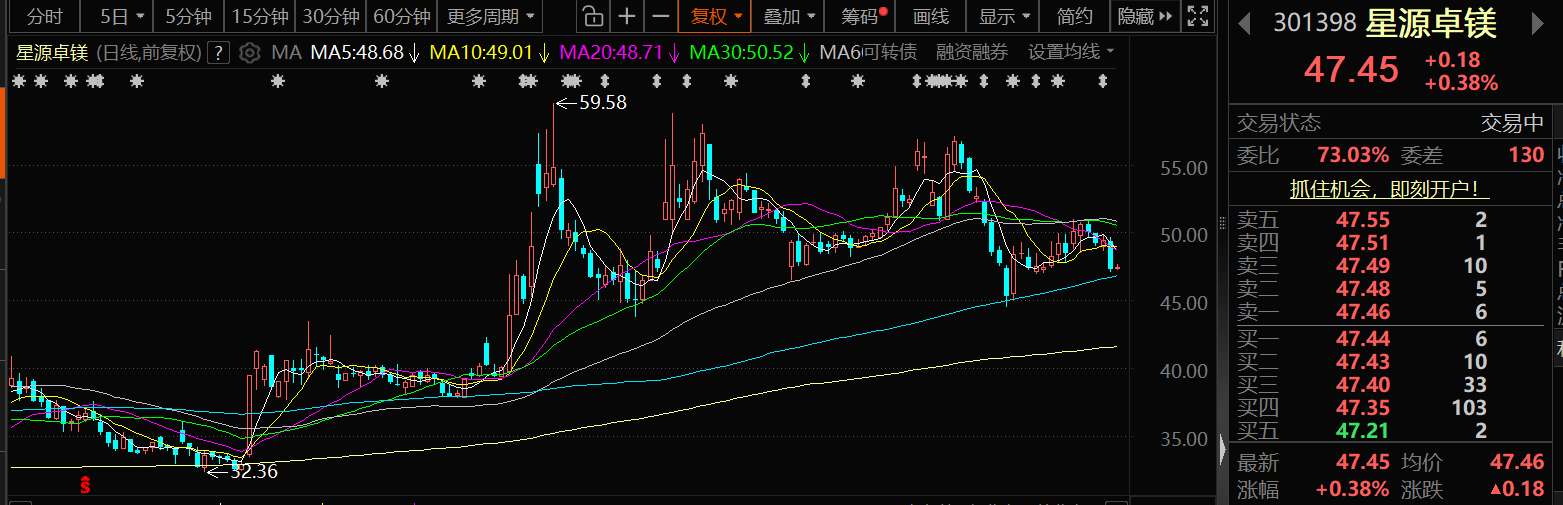

星源卓镁12月12日早盘股价出现上涨,截至12日9:38分,星源卓镁涨0.38%,报47.45元/股。

对于“董秘你好,新闻报道特斯拉最新的人形机器人已经将peek材料换成了镁合金,半固态成型等技术改良后,镁合金抗拉强度高于增强型PEEK,且导热性极佳,能满足机器人躯干、电机壳体等承重和散热需求;PEEK虽轻量化有优势,但需填充碳纤维提升强度,密度会变得和镁合金接近,且超过240℃后力学性能明显下降,无法适配高温工况。镁合金是未来人形机器人最合适的机器人材料制造材料。公司从专业角度来看此新闻是否属实”的问题,星源卓镁12月11日在互动平台回答投资者提问时表示:镁合金材料具有密度低、比强度高、散热佳、成本优势显著等特点。公司将持续关注人形机器人行业技术发展趋势,若有相关业务进展,将严格按照信息披露规则及时履行披露义务。

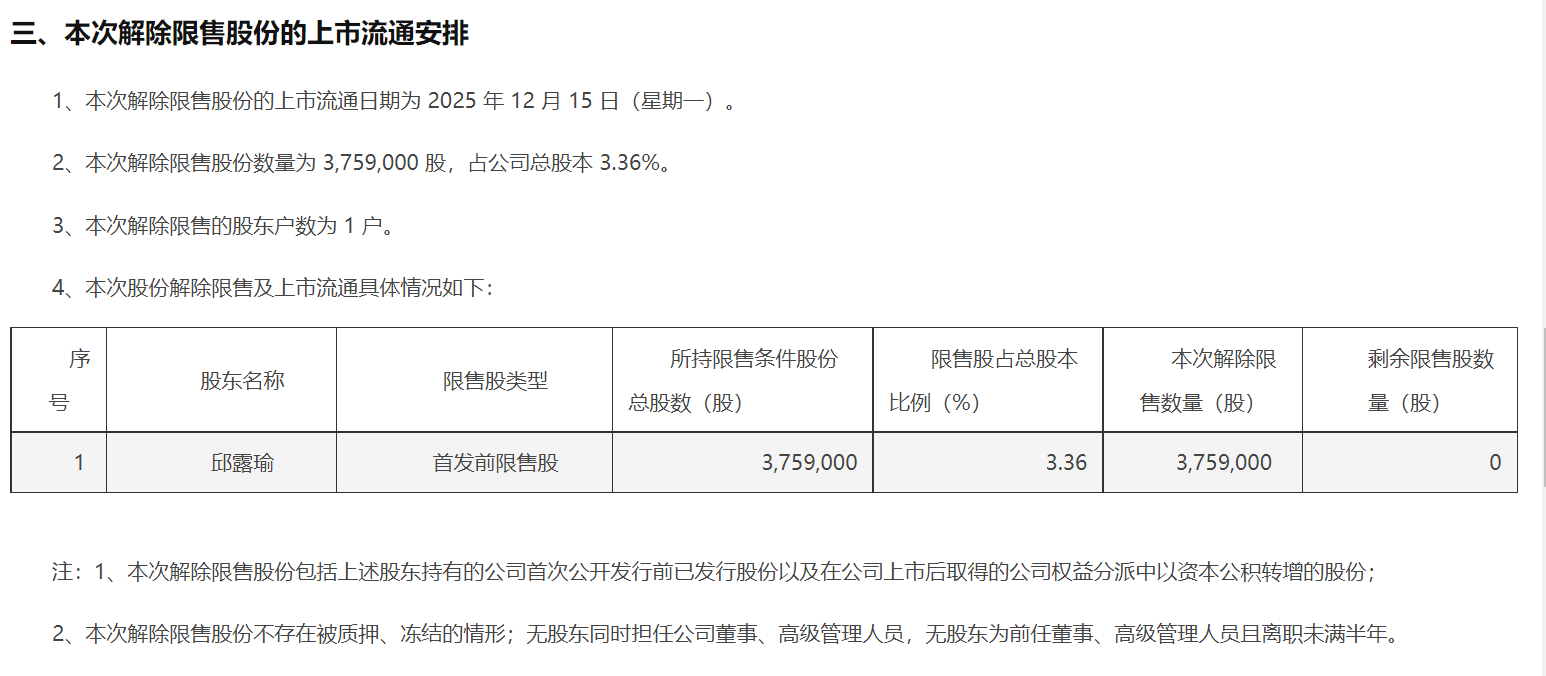

星源卓镁12月10日发布公告,解除部分首次公开发行前已发行股份的限售。此次上市流通的限售股属于公司首次公开发行前已发行股份,股份数量为3,759,000 股,占公司总股本的 3.36%,限售期为自股票上市之日起 36 个月,该部分限售股将于 2025 年 12 月 15 日锁定期届满并上市流通。本次申请解除限售的股东共 1 户。

被问及“公司拟发行4.5亿元可转债用于产能扩张。请问募投项目中的压铸设备是否包含伊之密6600T机型?预计2026年H1能否完成安装调试?”星源卓镁12月4日在投资者互动平台回应:①本次募投项目压铸设备采购将结合产能扩张需求及产品生产工艺特点综合确定;②设备安装调试进度需结合项目整体建设规划及产品生产排期综合确定。

星源卓镁12月2日公告的投资者关系管理信息表显示:

1、公司镁合金业务的核心产品和应用领域是什么?

星源卓镁回应:公司核心产品包括汽车显示系统零部件、新能源汽车动力总成零部件、汽车座椅扶手结构件、汽车中控台骨架、汽车车灯散热支架等。主要应用于汽车领域。

2、公司在镁合金领域的核心技术优势有哪些?

星源卓镁回应:公司核心技术优势集中于为客户提供产品设计优化、模具制造、精密压铸、精加工生产、表面处理等一站式服务,实现全链条规模化保障。

3、镁合金产品的优势点?

星源卓镁回应:镁合金作为汽车轻量化材料有诸多优势,是目前商用最轻的金属结构材料,主要优点在于密度较低、韧性好、阻尼衰减能力强,基于其本身材料特性,镁合金材料在汽车上的应用能带来良好的轻量化效果与行驶体验。

4、公司在压铸工艺方面,未来是否会大规模转向半固态工艺?

星源卓镁回应:半固态成形是一种新型、先进的工艺方法,与传统的液态成形相比,具有成形温度低,模具寿命长,改善生产条件和环境,细化晶粒,减少气孔,疏松缩孔,提高组织致密性等优点。而高压铸造成本较低,设备成熟。未来公司会基于不同应用场景的性能需求、成本适配等,灵活选用半固态工艺与传统高压压铸工艺技术,匹配多样化产品开发需求,实现产品多元化布局和市场竞争力的持续提升。

5、公司镁合金上游原材料供应格局如何?

星源卓镁回应:2024 年全球原镁产量为 112 万吨,其中中国原镁产量 102.58 万吨,镁合金产量 39.68 万吨。我国作为镁合金最大生产国,本身具备资源储备优势,未来随着选矿提纯方法的不断进步,以及国内镁资源产业加速整合下,行业集中度将迎来进一步的提升,未来镁锭供给量将会逐渐增加,价格亦会稳定。

6、未来公司镁合金业务的发展规划是什么?

星源卓镁回应:未来公司将紧紧围绕镁合金、铝合金在汽车轻量化、电动化以及智能化方面的应用,做好大中型件的横向推广,并开拓新类型产品在汽车部位上的应用,继续提升研发及试验能力,提升相关产品的市场占有率和竞争力。

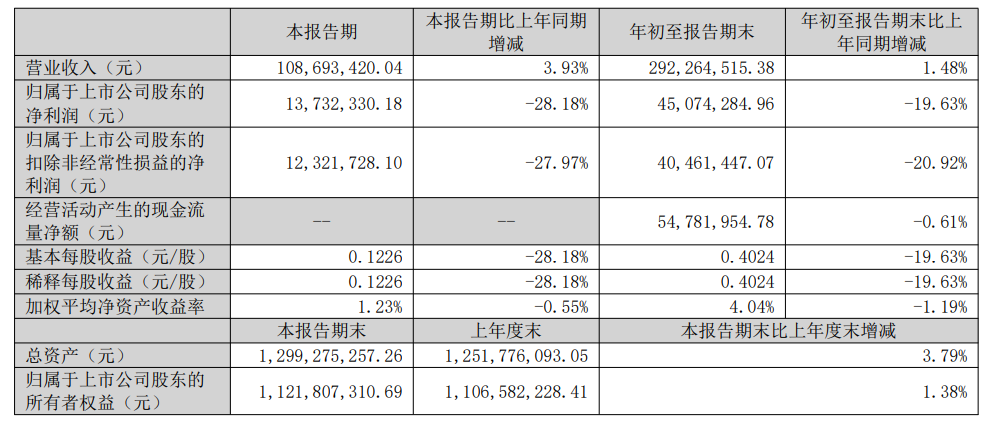

星源卓镁10月23日公告,2025年前三季度公司实现营业收入2.92亿元,同比增长1.48%;归属于上市公司股东的净利润0.45亿元,同比下降19.63%。基本每股收益0.40元,同比下降19.63%。

对于公司主要业务、产品及用途,星源卓镁在其半年报中介绍:公司主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售。公司现有主要压铸产品包括汽车显示系统零部件、新能源汽车动力总成零部件、汽车座椅零部件、汽车中控台零部件、汽车车灯零部件等汽车类压铸件及电动自行车功能件及结构件、园林机械零配件等非汽车类压铸件。

山西证券11月7日点评星源卓镁三季报的研报指出:利润短期有所承压,业务规模扩张后有望改善。部分新品开发周期较长、量产爬坡需一定时间,随着后续公司新接订单逐步进入量产阶段,公司业绩有望不断改善。镁合金性价比凸显,公司持续获取新订单。匹配镁合金大规模应用趋势,公司持续扩张产能。短期,随着募投新产能顺利投产,新项目逐步进入量产阶段,公司业绩有望持续增长;中长期,在汽车轻量化趋势下,公司有望凭借镁合金产品拿下更多市场份额,同时或可以利用原有技术优势拓展机器人等新领域,打开更大成长空间。风险提示:新项目量产不及预期;重点客户销量不及预期;镁合金零部件产品行业竞争加剧;新业务拓展不及预期;首发原股东限售股份解禁相关风险。

东吴证券10月26日点评星源卓镁三季报的研报显示:盈利能力方面,25Q1-Q3公司归母净利率为15.42%,同比-4.05pct;毛利率为30.63%,同比-3.09pct。费用率同环比上涨。可转债已获注册批复,订单支持是核心基盘。公司拟发行可转债,募资不超过4.5亿元,用于投资“年产300万套汽车用高强度大型镁合金精密成型件项目”,该项目总投资额达7亿元。当前,公司可转债申请已于10月获中国证券监督管理委员会注册批复。截至2025年8月,公司已获得镁合金动力总成壳体项目定点13.63亿元,预计2026年开始陆续量产。半固态工艺领军企业,镁合金应用趋势下受益链第一梯队。公司自2021年起向伊之密采购半固态镁合金注射成型设备,距今已达5套。2025年7月,6600T设备实现交付,最大理论注射量可达38kg。产品落地端,公司自2022年起,已陆续完成显示器支架、车载中大型支架、镁合金电驱壳产品的量产,产业端边际变化显著。产品&客户持续扩容,实现量价齐升。公司近年来镁合金产品线持续扩张,由小型产品逐渐向中大型产品拓展。考虑到公司目前盈利能力略有下滑,东吴证券将公司2025-2027年归母净利润的预测下调为0.78/1.54/2.30亿元(前值为1.10/1.89/2.82亿元),当前市值对应2025-2027年PE为71/36/24倍。但考虑到公司当前在手订单充沛,预计2026年量产后将大幅提升公司规模效应,加码盈利能力,因此东吴证券维持“买入”评级。风险提示:原材料成本上行预期,新能源汽车渗透率不达预期,产能扩张进度不达预期。

最新资讯

-

12-23

中国镁产量&榆林市镁产量(11月份)

-

12-23

Mysteel日报:硅铁期货窄幅震荡 个别报价涨价

-

12-23

Mysteel日报:镁价呈现坚挺 刚需成交为主

-

12-23

SMM尚镁网12.22日镁市场简评:镁市运行稳定

-

12-23

每日镁价(12.22)

-

12-23

镁市场:周初开市,镁价维稳运行

-

12-23

成本支撑边际修复 + 供应增速放缓下的止跌企稳格局

-

12-23

(12月15日—12月20日)资讯回顾

-

12-23

2025年12月19日镁报价及周评

-

12-22

每日镁价(12.19)

-

12-22

硅铁周评:稳中小幅挺涨 供需却是两弱

-

12-22

金属镁周评:先抑后扬回升 震荡风险犹存

-

12-22

Mysteel调研:硅铁盘面震荡 供应持续减量

-

12-22

Mysteel日报:硅铁震荡偏强运行 供应持续降低

-

12-22

Mysteel日报:原料底部企稳 镁价盘整运行

-

12-22

宜安科技公告:放弃控股子公司巢湖宜安云海科技有限公司部分股权转让优先购买权...

-

12-22

【SMM尚镁网一周镁市回顾】镁市周度分化明显 合金稳中独秀镁锭承压...

-

12-22

SMM尚镁网周评(12.15-19):镁市小幅回暖

-

12-22

榆林市:设立镁合金材料研发及产品试制中心,支持跨界应用场景突破...

-

12-22

明月湖实验室首席专家、副主任杨院生当选新西兰皇家科学院院士...

-

12-22

吉文金属 “高性价比镁合金板材在车身结构的应用” 项目获奖...

-

12-22

巢湖宜安云海科技获得某汽车主机零部件厂商镁合金重大项目定点,金额4.3亿元!...

-

12-22

镁市场简评:镁市温和回升

-

12-22

镁市呈现内强外稳格局 原料成本支撑下价格分化运行【SMM镁晨会纪要】...

-

12-22

宝武镁业:多材料协同发力 宝武集团为车企提供全套轻量化设计方案...

-

12-22

镁合金成材料产业升级核心方向 产业扩容催生上游原材料红利 镁锭硅铁迎增长窗口...

-

12-22

镁市周评(12.14~12.20)

-

12-20

2026 年中国镁产业发展趋势|轻量化刚需驱动 镁代铝元年启幕...

-

12-20

2025年1-11月中国共生产原镁约为91.74万吨

-

12-20

广汽获原联合多方成功研制半固态铸造镁合金

-

12-20

宜安科技子公司斩获4.3亿元镁合金汽车项目定点

-

12-20

山西银光华盛镁业高性能含稀土镁合金冶金质量调控关键技术与应用荣获 2024年度稀...

-

12-20

镁市回顾(12.15-12.19日)

-

12-20

府谷镁:区域品牌引领产业升级与县域经济高质量发展

-

12-20

辰致轻量化×天链机器人联合开发机器人镁合金电池盒