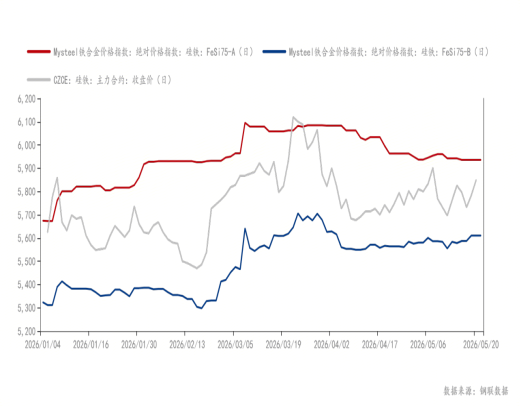

Mysteel:硅铁期货两度突破5900位 是否能够站稳脚步?

发布时间:2026-05-25

作者:综合管理部

供应情况:

最新资讯

-

06-02

山东造新材料挺进北美市场镁合金自带“消失魔法”

-

06-01

Mysteel日报:市场承压运行 镁价小幅下调

-

06-01

Mysteel日报:硅铁成本端有支撑 需求偏弱韧性

-

06-01

镁市场:周初返市,价格持续走弱

-

06-01

SMM尚镁网6.1镁市场简评: 镁市弱稳运行

-

06-01

煤价涨势放缓 港口电厂库存数据出炉

-

06-01

美联储情绪偏鹰,供给硬约束支撑金属价格

-

06-01

镁市动态(5.25-5.29) | 镁价先扬后抑,市场博弈加剧

-

06-01

(5月25日—5月30日)资讯回顾

-

06-01

2026年5月29日镁报价及周评

-

06-01

镁代铝优势拉满!本周镁合金震荡运行,新一轮涨势来了?...

-

06-01

硅铁周评:继续稳中小涨 涨幅空间甚微

-

06-01

金属镁周评:先涨后稳再跌 偏弱风险犹存

-

06-01

Mysteel调研:硅铁盘面震荡走弱 现货价格底部有支撑(5月29日)...

-

06-01

Mysteel日报:镁合金盘整运行 散弹成交一般

-

06-01

Mysteel日报:硅铁整体运行偏稳 按需补库为主

-

06-01

Mysteel日报:镁价弱稳运行 市场保持观望

-

06-01

Mysteel日报:硅铁盘整运行

-

06-01

重庆青山镁合金分布式电驱成功下线 新能源轻量化实现关键突破...

-

06-01

天津轨道交通集团签约轨道镁合金车辆研发应用项目

-

06-01

SMM尚镁网周评(5.25-29): 镁市先扬后抑、窄幅波动

-

06-01

4月镁出口季节性回调 从“量增”到“质升”仍需跨越

-

06-01

新疆渝新镁业镁基新材料循环经济一体化项目(一期)环评公示(5万吨镁合金)...

-

06-01

SMM尚镁网5.27日镁市场简评: 镁市窄幅调整

-

06-01

到场即满产:伊之密半固态镁合金设备护航赛力斯&宝武镁业(博奥镁铝)汽车零件量...

-

06-01

双焦期货涨停 煤炭、硅铁成本支撑镁价走高 镁后市将如何表现?【SMM评论】...

-

06-01

4月镁出口季节性回调 从“量增”到“质升”仍需跨越【SMM国际分析】...

-

06-01

日本团队引导界面反应使镁电池性能跃升

-

06-01

上海有色网镁市场最新行情分析

-

06-01

凝众心,聚镁势,破内卷

-

06-01

镁市周评(5.24~5.30)

-

06-01

人民币升值,汇损超 7% ! 低价镁锭出口的"生死线"...

-

06-01

江西中科亚美首台镁合金压铸设备顺利启动生产

-

06-01

榆能集团与辰致集团达成战略合作 共拓镁合金新材料与汽车轻量化新赛道...

-

06-01

重庆青山工业镁合金分布式电驱成功下线